Η μεταβίβαση ακινήτου μεταξύ συζύγων είναι μια από τις πιο συχνές και ταυτόχρονα πιο παρεξηγημένες πράξεις στο ελληνικό ακίνητο δίκαιο. Πολλοί ζητούν να μεταβιβάσουν ακίνητο στον σύζυγο νομίζοντας ότι πρόκειται για μια απλή διαδικασία χωρίς φορολογικές επιπτώσεις. Στην πράξη, το νομικό και φορολογικό πλαίσιο είναι αρκετά πιο σύνθετο, και η επιλογή του σωστού τρόπου μεταβίβασης μπορεί να κάνει τεράστια διαφορά στο τελικό κόστος.

Οι συνηθέστεροι τρόποι μεταβίβασης ακινήτου μεταξύ συζύγων είναι η δωρεά, η αγοραπωλησία και η ρύθμιση στο πλαίσιο διαζυγίου περιουσιακών σχέσεων. Κάθε μία έχει διαφορετικές προϋποθέσεις, κόστος και φορολογική μεταχείριση.

Δωρεά μεταξύ συζύγων

Η πιο συχνή επιλογή για μεταβίβαση ακινήτου μεταξύ συζύγων χωρίς αντάλλαγμα είναι η δωρεά. Πρόκειται για τη δωρεάν μεταβίβαση του ακινήτου από τον έναν σύζυγο στον άλλο, χωρίς να καταβάλλεται τίμημα.

Σημαντική επισήμανση: ο όρος «γονική παροχή» αφορά αποκλειστικά μεταβιβάσεις από γονέα σε τέκνο δεν εφαρμόζεται μεταξύ συζύγων. Για μεταβίβαση μεταξύ συζύγων ισχύει η δωρεά, η οποία υπόκειται σε διαφορετικό φορολογικό καθεστώς.

Φορολογία δωρεάς μεταξύ συζύγων

Οι σύζυγοι ανήκουν στην Κατηγορία Α΄ φορολογίας κληρονομιών και δωρεών, μαζί με τα τέκνα, τους γονείς και τα εγγόνια. Για τις δωρεές προς πρόσωπα της Α΄ κατηγορίας προβλέπεται ιδιαίτερα ευνοϊκή φορολογική μεταχείριση.

Σήμερα, για δωρεές περιουσίας προς σύζυγο εφαρμόζεται αφορολόγητο όριο έως 800.000€, υπό τις προϋποθέσεις του νόμου. Για το ποσό που υπερβαίνει το όριο αυτό επιβάλλεται φόρος με συντελεστή 10%. Στην πράξη, αυτό σημαίνει ότι για δωρεά ακινήτου μεταξύ συζύγων με φορολογητέα αξία έως 800.000€ δεν προκύπτει φόρος δωρεάς, ενώ σε περίπτωση που η αξία υπερβαίνει το ποσό αυτό, φόρος επιβάλλεται μόνο επί του υπερβάλλοντος τμήματος.

Σημαντικό είναι ότι ο φόρος υπολογίζεται επί της φορολογητέας αξίας του ακινήτου, όπως αυτή προσδιορίζεται από την ΑΑΔΕ, και όχι βάσει της εμπορικής αξίας που ενδεχομένως συμφωνούν τα μέρη.

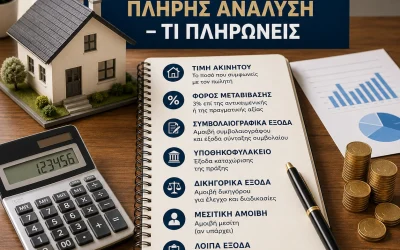

Παρά το ευνοϊκό φορολογικό καθεστώς, εξακολουθούν να υφίστανται συμβολαιογραφικά έξοδα, τέλη μεταγραφής/κτηματολογίου και λοιπές διαδικαστικές επιβαρύνσεις.

Διαδικασία δωρεάς

Η δωρεά ακινήτου μεταξύ συζύγων πραγματοποιείται υποχρεωτικά με συμβολαιογραφικό έγγραφο και απαιτεί, μεταξύ άλλων:

- σύνταξη συμβολαιογραφικής πράξης δωρεάς,

- υποβολή δήλωσης φόρου δωρεάς μέσω της πλατφόρμας myPROPERTY της ΑΑΔΕ,

- καταβολή τυχόν οφειλόμενου φόρου πριν από την ολοκλήρωση της μεταβίβασης,

- καταχώριση της πράξης στο αρμόδιο Κτηματολογικό Γραφείο ή Υποθηκοφυλακείο.

Πριν από τη σύνταξη του συμβολαίου απαιτείται επίσης η συλλογή των απαραίτητων δικαιολογητικών, όπως τίτλοι ιδιοκτησίας, πιστοποιητικό ΕΝΦΙΑ, κτηματολογικά στοιχεία, βεβαίωση μηχανικού και φορολογική ενημερότητα όπου απαιτείται.

Τα συμβολαιογραφικά έξοδα, τα δικαιώματα κτηματολογίου και οι λοιπές επιβαρύνσεις υπολογίζονται επί της αξίας του ακινήτου, ακόμη και όταν δεν προκύπτει φόρος δωρεάς

Αγοραπωλησία μεταξύ συζύγων

Οι σύζυγοι μπορούν κανονικά να συνάπτουν μεταξύ τους σύμβαση αγοραπωλησίας ακινήτου. Αυτό είναι νόμιμο και αρκετά συνηθισμένο, συχνά για λόγους αναδιάρθρωσης περιουσίας ή οικογενειακής περιουσιακής οργάνωσης.

Σε αυτή την περίπτωση εφαρμόζεται το κανονικό καθεστώς αγοραπωλησίας: ο αγοραστής-σύζυγος καταβάλλει ΦΜΑ 3% επί της φορολογητέας αξίας, συμβολαιογραφικά, τέλη Κτηματολογίου. Στην αγοραπωλησία ακινήτου μεταξύ συζύγων εφαρμόζεται κατ’ αρχήν το κοινό φορολογικό καθεστώς μεταβίβασης ακινήτων, χωρίς ειδική φορολογική απαλλαγή αποκλειστικά λόγω της συζυγικής σχέσης.

Πότε επιλέγεται η αγοραπωλησία;

Η αγοραπωλησία ακινήτου μεταξύ συζύγων επιλέγεται συνήθως όταν τα μέρη επιθυμούν να πραγματοποιήσουν πραγματική επαχθή μεταβίβαση με καταβολή τιμήματος και πλήρη οικονομική τεκμηρίωση της συναλλαγής.

Η επιλογή αυτή εμφανίζεται συχνά:

- όταν επιδιώκεται αναδιάρθρωση της οικογενειακής περιουσίας,

- όταν απαιτείται σαφής απόδειξη καταβολής χρημάτων μεταξύ των συζύγων,

- όταν τα μέρη δεν επιθυμούν η μεταβίβαση να λάβει τον χαρακτήρα δωρεάς.

Η φορολογική διοίκηση διατηρεί δικαίωμα ελέγχου ως προς τη γνησιότητα της συναλλαγής, ιδίως όταν το δηλωθέν τίμημα εμφανίζεται δυσανάλογο προς την αξία του ακινήτου ή δεν αποδεικνύεται επαρκώς η πραγματική καταβολή του, οπότε ενδέχεται να εξεταστεί αν πρόκειται για υποκρυπτόμενη δωρεά.

Μεταβίβαση στο πλαίσιο διαζυγίου

Η φορολογική μεταχείριση εξαρτάται από το αν πρόκειται για διανομή συγκυριότητας, αναγνώριση αξίωσης συμμετοχής στα αποκτήματα, δωρεά ή άλλη επαχθή μεταβίβαση. Για τον λόγο αυτό απαιτείται εξατομικευμένος έλεγχος πριν από τη σύνταξη της σχετικής πράξης.

Συναινετικό διαζύγιο και ρύθμιση ακινήτου

Στο πλαίσιο συναινετικού διαζυγίου, οι σύζυγοι μπορούν να ρυθμίσουν συμβατικά τις περιουσιακές τους σχέσεις, συμπεριλαμβανομένης της τύχης ακινήτων που ανήκουν στον έναν ή και στους δύο. Η μεταβίβαση ακινήτου μπορεί να εντάσσεται σε συνολικό διακανονισμό περιουσιακών αξιώσεων, σε ρύθμιση αξιώσεων συμμετοχής στα αποκτήματα ή σε συμφωνία διανομής περιουσιακών στοιχείων επί των οποίων υφίσταται συγκυριότητα.

Η φορολογική και νομική αντιμετώπιση της πράξης εξαρτάται από τον ακριβή χαρακτηρισμό της, το περιεχόμενο της συμφωνίας και τις ειδικότερες συνθήκες κάθε περίπτωσης. Ιδίως όταν η μεταβίβαση συνδέεται με διανομή κοινά αποκτηθέντων περιουσιακών στοιχείων ή με συνολική ρύθμιση περιουσιακών αξιώσεων μεταξύ των συζύγων, ενδέχεται να μην αντιμετωπίζεται φορολογικά με τον ίδιο τρόπο όπως μια συνήθης αγοραπωλησία ή δωρεά.

Συγκυριότητα και μεταβίβαση ποσοστών

Πολύ συχνό σενάριο: οι σύζυγοι είναι συγκύριοι ακινήτου (π.χ. 50%-50%) και μετά το διαζύγιο ο ένας θέλει να πάρει το μερίδιο του άλλου. Αυτό μπορεί να γίνει είτε με αγοραπωλησία του ποσοστού, είτε με δωρεά, είτε μέσω συμφωνίας διανομής. Σε κάθε περίπτωση η φορολογική μεταχείριση διαφέρει και απαιτεί εξατομικευμένη αξιολόγηση.

Συμβολαιογραφική πράξη – υποχρεωτική σε κάθε περίπτωση

Ανεξαρτήτως της μορφής που θα πάρει η μεταβίβαση, η συμβολαιογραφική πράξη είναι υποχρεωτική. Δεν υπάρχει ανεπίσημη μεταβίβαση ακινήτου ούτε μεταξύ συζύγων. Απλές δηλώσεις, ιδιωτικά έγγραφα ή προφορικές συμφωνίες δεν παράγουν έννομο αποτέλεσμα για ακίνητα.

Φορολογικές παγίδες που πρέπει να αποφύγετε

Παγίδα 1 – Εικονική αγοραπωλησία για αποφυγή φόρου δωρεάς. Αν μια μεταβίβαση εμφανίζεται ως αγοραπωλησία χωρίς να προκύπτει πραγματική καταβολή του τιμήματος, η φορολογική διοίκηση δύναται να εξετάσει αν πρόκειται για εικονική συναλλαγή, με πιθανές φορολογικές συνέπειες και επιβαρύνσεις.

Παγίδα 2 – Μεταβίβαση για αποφυγή κατάσχεσης. Αν ένας σύζυγος μεταβιβάζει ακίνητο στον άλλο ενώ έχει χρέη προς το Δημόσιο ή πιστωτές, η πράξη μπορεί να προσβληθεί ως καταδολιευτική και να ανατραπεί δικαστικά.

Παγίδα 3 – Άγνοια της αντικειμενικής αξίας. Στη φορολογία μεταβιβάσεων ακινήτων λαμβάνεται υπόψη η φορολογητέα αξία όπως προσδιορίζεται σύμφωνα με τις ισχύουσες φορολογικές διατάξεις και όχι απαραίτητα η εμπορική αξία που εκτιμούν τα μέρη. Για τον λόγο αυτό απαιτείται προσεκτικός έλεγχος της αντικειμενικής αξίας πριν από οποιαδήποτε μεταβίβαση.

Δικαιώματα επί της συζυγικής στέγης

Η οικογενειακή στέγη, δηλαδή το ακίνητο που χρησιμοποιείται ως κύρια κατοικία της οικογένειας, απολαμβάνει αυξημένη προστασία στο πλαίσιο του οικογενειακού δικαίου. Σε περίπτωση διακοπής της συμβίωσης ή διαζυγίου, το δικαστήριο μπορεί, υπό προϋποθέσεις, να παραχωρήσει τη χρήση της στον έναν σύζυγο, ιδίως όταν υπάρχουν ανήλικα τέκνα.

Για τον λόγο αυτό, η μεταβίβαση της οικογενειακής στέγης ενδέχεται, ανάλογα με τις συνθήκες της υπόθεσης, να επηρεάσει δικαιώματα χρήσης ή συμφέροντα του άλλου συζύγου και των τέκνων.

FAQ – Συχνές ερωτήσεις

Μπορώ να μεταβιβάσω ακίνητο στον σύζυγό μου εντελώς δωρεάν και χωρίς φόρο; Ναι, μπορεί να μην προκύπτει φόρος δωρεάς έως το ισχύον αφορολόγητο όριο των 800.000 €, όμως εξακολουθούν να οφείλονται συμβολαιογραφικά δικαιώματα, έξοδα κτηματολογίου και λοιπές επιβαρύνσεις.

Ποια είναι η διαφορά δωρεάς και γονικής παροχής; Η γονική παροχή αφορά αποκλειστικά μεταβίβαση από γονέα προς τέκνο, ενώ μεταξύ συζύγων εφαρμόζεται η δωρεά. Και οι δύο περιπτώσεις υπάγονται στην Α΄ κατηγορία φορολογίας και απολαμβάνουν ιδιαίτερα ευνοϊκή φορολογική μεταχείριση, με αφορολόγητο όριο που σήμερα ανέρχεται έως 800.000€, υπό τις προϋποθέσεις του νόμου.

Τι γίνεται αν ο σύζυγος στον οποίο μεταβιβάζω έχει χρέη στην Εφορία; Αν ο δωρεοδόχος σύζυγος έχει ληξιπρόθεσμες οφειλές, το ακίνητο που αποκτά μπορεί να δεσμευτεί ή να κατασχεθεί από το Δημόσιο. Πριν από οποιαδήποτε μεταβίβαση, ο φορολογικός έλεγχος και των δύο συζύγων είναι απαραίτητος.

Μπορώ να μεταβιβάσω μόνο ποσοστό του ακινήτου; Ναι. Είναι δυνατή η μεταβίβαση ποσοστού εξ αδιαιρέτου κυριότητας, όπως π.χ. του 50% ενός ακινήτου. Ο φόρος υπολογίζεται επί της φορολογητέας αξίας του ποσοστού που μεταβιβάζεται.

Αν χωρίσουμε, μπορώ να πάρω πίσω το ακίνητο που δώρισα; Η δωρεά μεταξύ συζύγων μπορεί, υπό προϋποθέσεις, να ανακληθεί, ιδίως λόγω αχαριστίας του δωρεοδόχου σύμφωνα με το άρθρο 505 ΑΚ. Το διαζύγιο, από μόνο του, δεν αρκεί για την ανάκληση της δωρεάς. Διαφορετική αντιμετώπιση μπορεί να υπάρξει σε περιπτώσεις δωρεών που έγιναν ενόψει μελλοντικού γάμου ο οποίος τελικά δεν τελέστηκε.

Πώς φορολογείται η μεταβίβαση ακινήτου στο πλαίσιο διαζυγίου; Η φορολογική αντιμετώπιση της μεταβίβασης ακινήτου στο πλαίσιο διαζυγίου εξαρτάται από τον ακριβή νομικό χαρακτηρισμό της πράξης και τις ειδικότερες συνθήκες κάθε περίπτωσης. Ιδίως όταν η μεταβίβαση εντάσσεται σε συμφωνία ρύθμισης περιουσιακών σχέσεων ή διανομής κοινά αποκτηθέντων περιουσιακών στοιχείων, ενδέχεται να έχει διαφορετική φορολογική αντιμετώπιση σε σχέση με μια συνήθη αγοραπωλησία ή δωρεά. Για τον λόγο αυτό απαιτείται εξατομικευμένη νομική και φορολογική αξιολόγηση πριν από οποιαδήποτε ενέργεια.

Χρειάζομαι δικηγόρο για δωρεά ακινήτου μεταξύ συζύγων; Συνίσταται ανεπιφύλακτα. Ο δικηγόρος ελέγχει τους τίτλους ιδιοκτησίας, τυχόν βάρη ή εκκρεμότητες, καθώς και τη φορολογική και νομική κατάσταση της μεταβίβασης, συμβάλλοντας στην ασφαλή ολοκλήρωση της πράξης και στον περιορισμό μελλοντικών διαφορών ή κινδύνων ακυρότητας.

Συμπέρασμα

Η μεταβίβαση ακινήτου μεταξύ συζύγων είναι απολύτως εφικτή και, σε πολλές περιπτώσεις, μπορεί να πραγματοποιηθεί με ιδιαίτερα ευνοϊκή φορολογική μεταχείριση, ιδίως μέσω δωρεάς. Η επιλογή όμως του κατάλληλου νομικού μηχανισμού όπως δωρεά, αγοραπωλησία ή ρύθμιση περιουσιακών σχέσεων στο πλαίσιο διαζυγίου εξαρτάται από τα πραγματικά δεδομένα και τους στόχους κάθε περίπτωσης.

Η ορθή νομική και φορολογική καθοδήγηση πριν από οποιαδήποτε μεταβίβαση είναι καθοριστικής σημασίας, καθώς μπορεί να προλάβει φορολογικές επιβαρύνσεις, προβλήματα εγκυρότητας και μελλοντικές διαφορές μεταξύ των μερών

📞 Για περισσότερες πληροφορίες και ραντεβού καλέστε στο δικηγορικό γραφείο και μιλήστε με εξειδικευμένο δικηγόρο στα τηλ: 210 8811903, 2108251894, 6932455478 και στο e-mail: [email protected]